カーボンニュートラルを実現するためのクリーンエネルギー戦略について

内容を解説します。

今回はその第2弾です。

この記事を読むことで、

✓ 水素・アンモニアの商用サプライチェーン構築 がわかる

✓ 水素供給の課題と方向性 がわかる

✓ アンモニア供給の課題と方向性 がわかる

水素・アンモニアの商用サプライチェーン構築

現時点での進捗はどうなっているの?

クリーンエネルギー戦略の中間報告資料から

見ていきましょう。

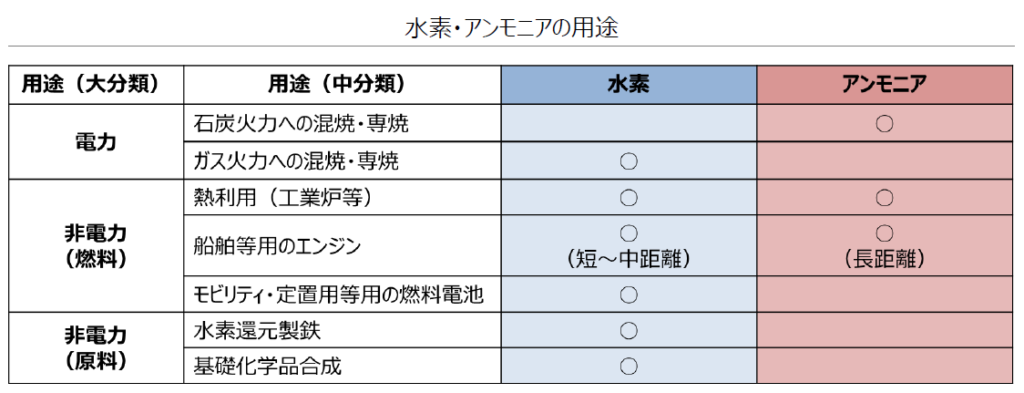

水素・アンモニアの用途

水素・アンモニアの用途は、下表が想定されています。

再エネの変動性を補う調整力・供給力としてなくてはならない

火力発電の脱炭素化として、水素・アンモニアへの燃料転換が必要となります。

・水素 ⇒非常に燃えやすい水素はガス火力

・アンモニア ⇒燃焼速度が比較的遅いアンモニアは石炭火力

アンモニア混焼・専焼の取り組みは、過去記事で紹介しています。

電力分野と同様に化石燃料の脱炭素化(燃料転換)、

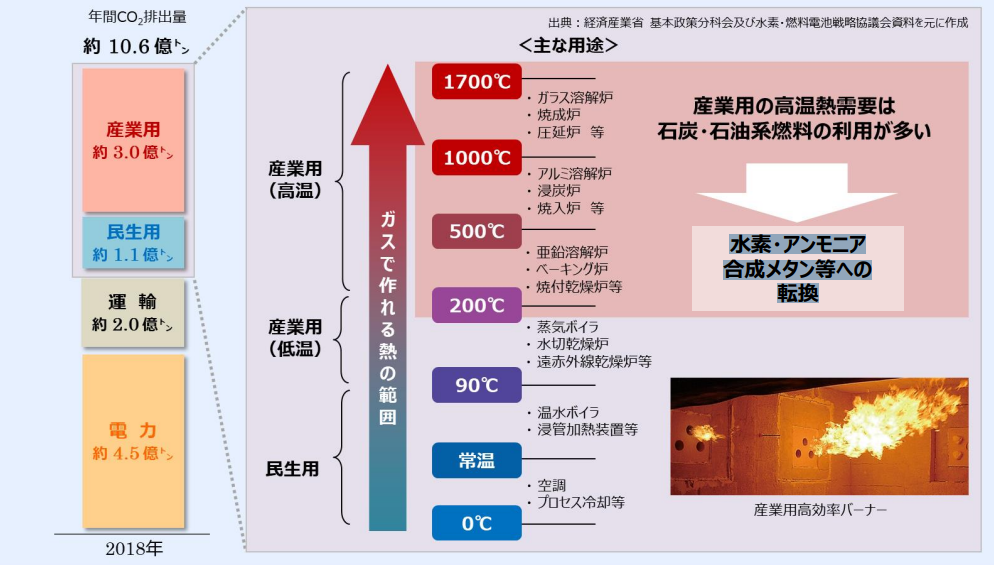

産業プロセスの原料として、水素・アンモニアの活用が必要となります。

・水素 ⇒水素還元製鉄やメタノールなど基礎化学品の合成

といった産業プロセスの原料など様々な用途で利用

・アンモニア ⇒エネルギー密度の高いアンモニアは、

国際輸送など長距離を移動する船舶分野の脱炭素化

産業分野での熱利用の燃料として利用

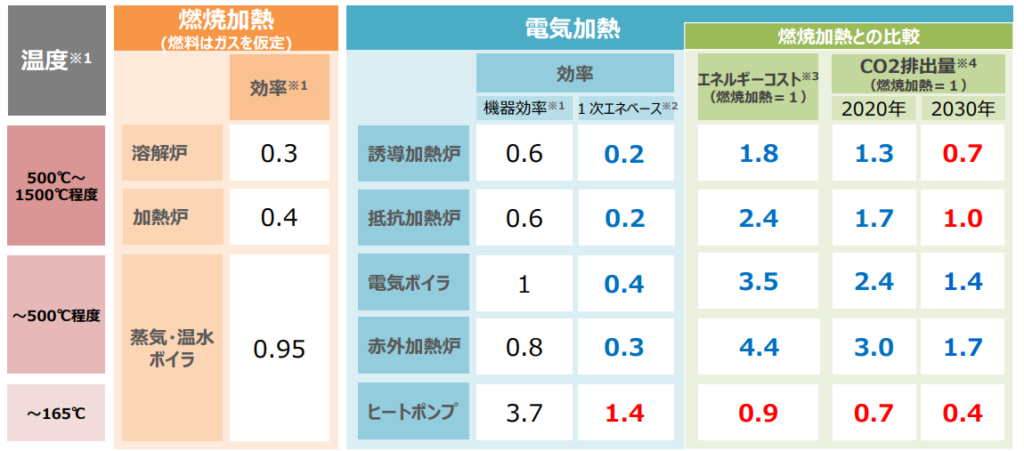

・高温域の電化 ⇒足下では必ずしも排出量削減に寄与しません。

2030年エネルギーミックスのもとでは、脱炭素化への寄与が見込まれます。

メインシナリオとしては、化石燃料からの水素・アンモニア等への燃料転換を検討します。

・低温域 ⇒ヒートポンプの導入により、エネルギー消費効率・ランニングコスト共に改善余地があります。

水素・アンモニアの商用サプライチェーン構築について

令和4年4月27日

資源エネルギー庁 省エネルギー・新エネルギー部 資源・燃料部

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/suiso_seisaku/pdf/003_02_00.pdf

水素・アンモニアの供給インフラの課題

下記の課題を踏まえ、

水素・アンモニアを中心とした、カーボンニュートラル燃料・原料の

供給インフラと需要創出の拠点形成を戦略的に進めていくことが必要です。

課題

・効率的な供給体制の構築

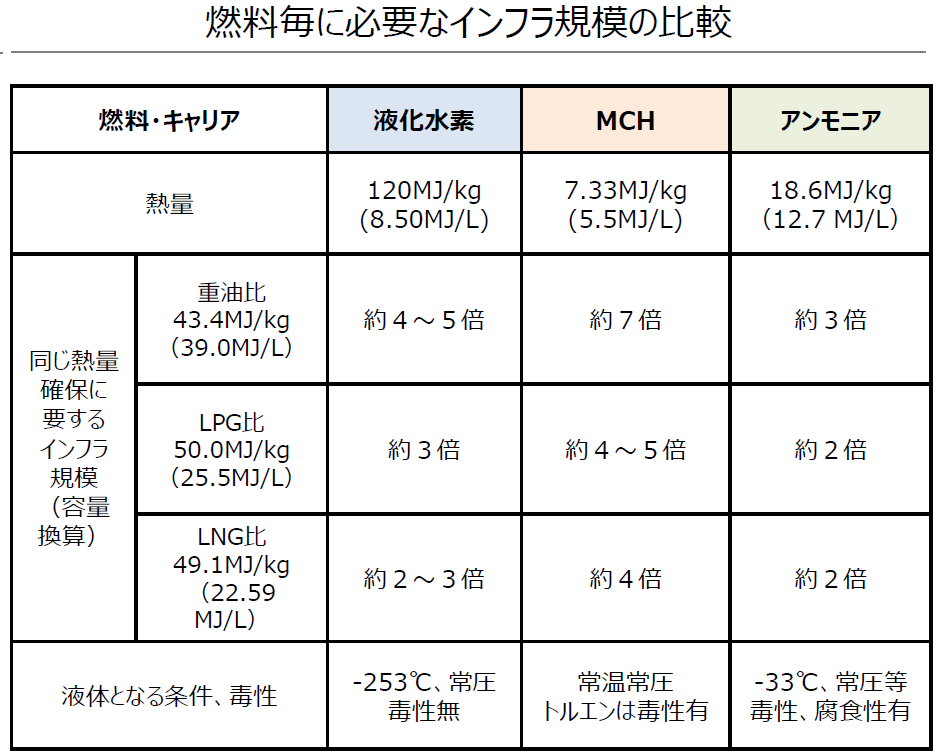

・必要なインフラ規模

LNGの導入時は、長期契約が可能となり大量調達が促進されました。

一方、各地に多数の関連インフラが整備されたことで、効率的な供給体制の構築が課題となりました。

水素・アンモニア は既存燃料と比べ、熱量が低く、既存燃料より大規模なサプライチェーン構築が必要です。

水素供給の課題と方向性

まずは水素を見ていきましょう。

水素の需給見通し

各国でも水素の国家戦略が策定されるなど水素製造・調達・利用に係る取組が本格化する中、

早急な水素のサプライチェーン構築と需要の創出を一体的に行うことが不可欠です。

現状、水素の供給量は世界で約9,000万トン/年です。

大宗が石炭の脱硫用途で自家消費されています。

ほぼ全量がケミカルプラントや都市ガスで作られたグレー水素です。

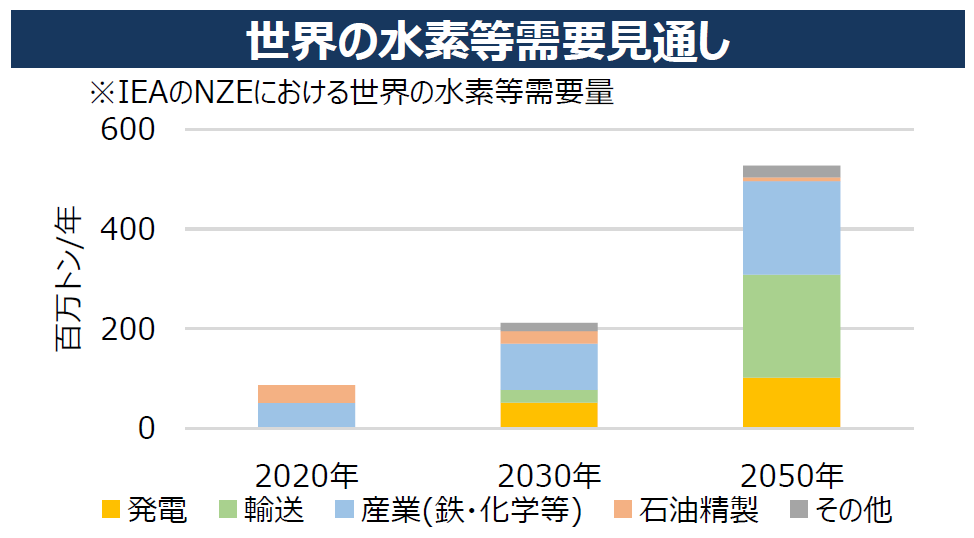

世界全体で、輸送・発電・産業など幅広い用途で2050年に50,000万トン/年(=500百万トン/年)の利用量が見込まれています。

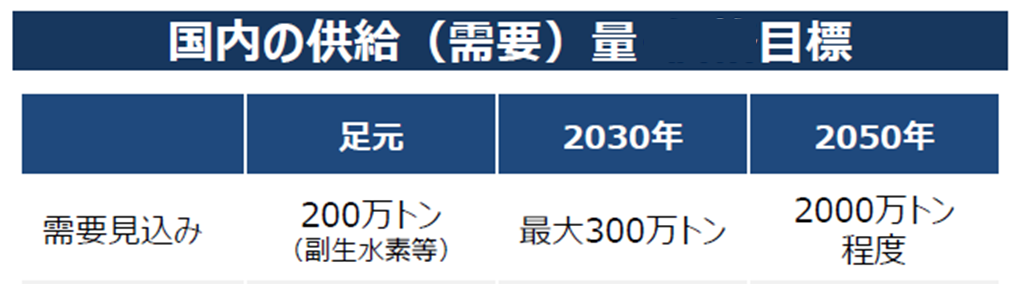

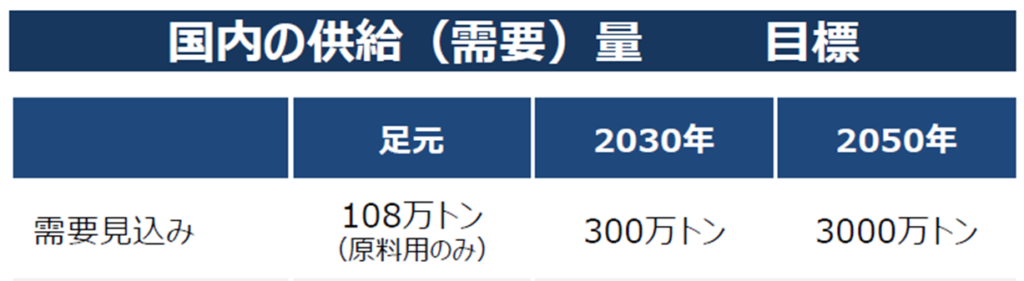

水素の国内需要は、2030年で最大年間300万トン、

2050年で年間2,000万トン程度を想定しています。

世界で50,000万トン/年なので、その4%ということになります。

水素のコスト見通し

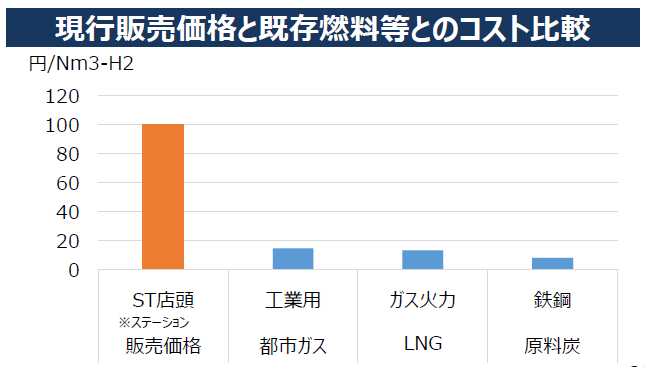

現状、水素価格で既存燃料と比較すると足元のグレー水素価格は100円程度/Nm3-H2コストとなり、

既設燃料の最大約12倍と、社会実装に向けたコスト低減が必要です。

今後、2030年に30円/Nm3、2050年に20円/Nm3以下の供給価格を目標としています。

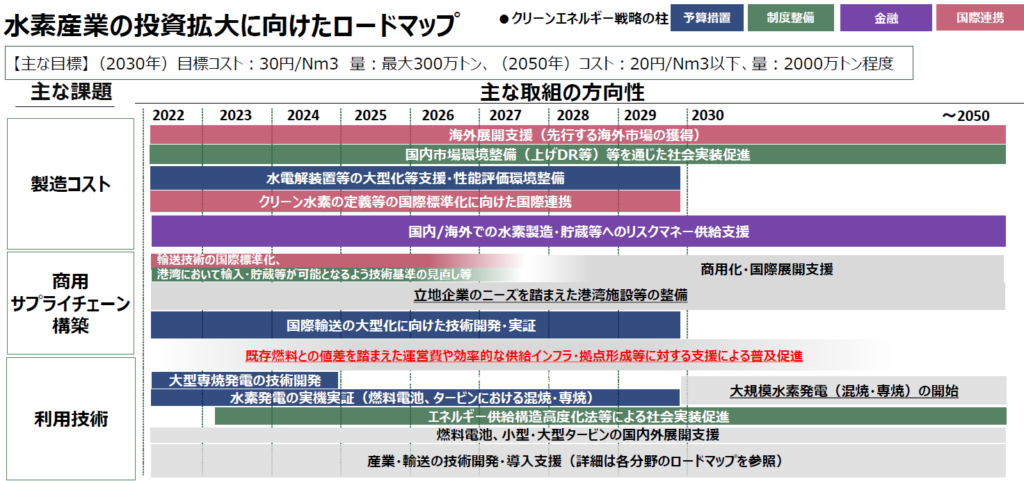

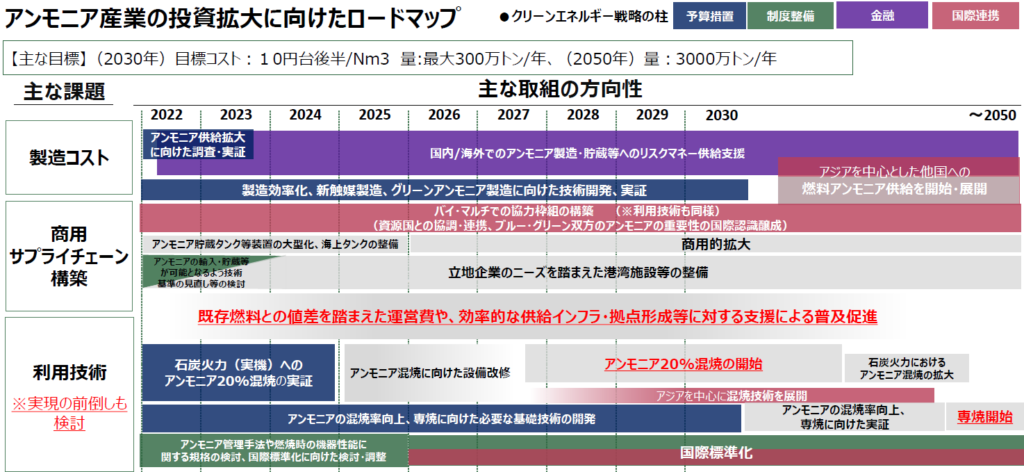

水素産業拡大に向けたロードマップ

需給・コストの課題に対し、

取り組みロードマップが作成されています。

・水素利用に関する様々な既存の保安規制の見直しを含めた

サプライチェーン全体を見渡した今後の規制の在り方を示す

水素保安戦略を策定する。 【 制度 】

・安定・柔軟・透明な国際水素市場の確立を主導し、

これまで取り組んできた資源・エネルギーの安定供給確保と

一体的となった包括的な資源外交支援を行う。 【 予算 、 国際 】

アンモニア供給の課題と方向性

次に、アンモニアを見ていきましょう。

アンモニアの需給見通し

将来的に各国がアンモニアの製造・調達・利用拡大に乗り出してくる可能性が大きい中、

早急な燃料アンモニアの新たなサプライチェーンの構築が不可欠です。

原料用アンモニア生産は世界で年間約2,000万トン程度で、そのうち貿易量は1割程度です。

足元では製造過程におけるCO2を処理していないグレーアンモニアのみです。

現時点では燃料アンモニア市場は存在しませんが、

2050年の世界のサプライチェーン全体としては76,000万トン規模が見込まれています。

発電用の燃料アンモニアの国内需要は、2030年で年間300万トン、2050年で年間3000万トンを想定しています。

世界で76,000万トン/年なので、その4%ということになります。

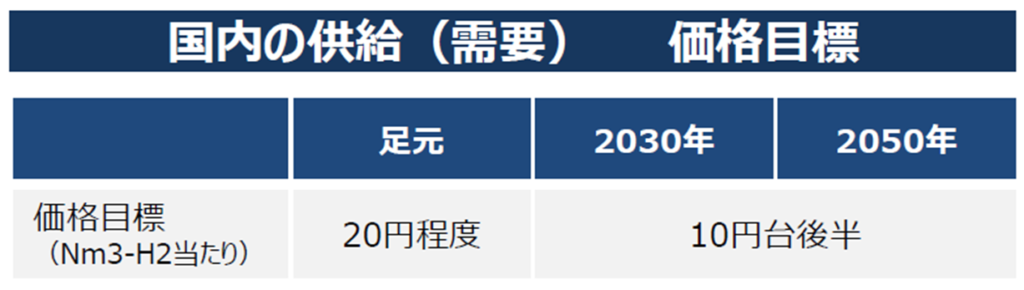

アンモニアのコスト見通し

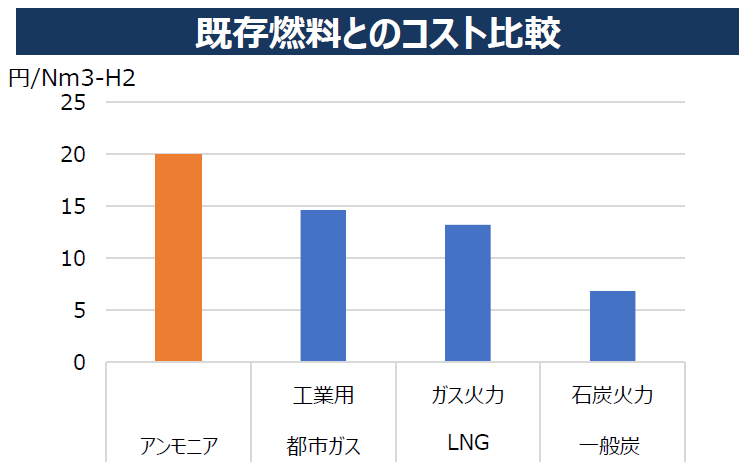

現状、グレーアンモニア価格は20円程度/Nm3-H2であり、

既存燃料と比較するとコストが最大約3倍程度と、社会実装に向けたコスト低減が必要です。

2030年に10円台後半/Nm3-H2の供給価格を目標にしています。

アンモニア製造について、ハーバーボッシュ法に代わる

アンモニア新合成技術や再エネから一気通貫でアンモニアを合成する

グリーンアンモニア電解合成の技術開発を支援しています。

ハーバー・ブッシュ(HB)法について

アンモニア産業拡大に向けたロードマップ

・アンモニア利用に関する様々な既存の保安規制の見直し等についても

検討を進めていく。 【 制度 】

・安定・柔軟・透明な国際水素市場の確立を主導し、

これまで取り組んできた資源・エネルギーの安定供給確保と一体的となった

包括的な資源外交支援を行う。 【 予算 、 国際 】

エネルギー基本計画策定後のエネルギー政策の検討状況について

~クリーンエネルギー戦略中間整理を中心に~

資源エネルギー庁

2022年6月14日

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2022/049/049_004.pdf

コメント